No es novedad el complejo escenario que vive el mercado inmobiliario, específicamente en el desarrollo tradicional de viviendas para venta, el cual mantiene stocks cercanos a los máximos históricos y una demanda aletargada, golpeada por un escenario de altas tasas de interés y mayores restricciones para acceder a un crédito hipotecario.

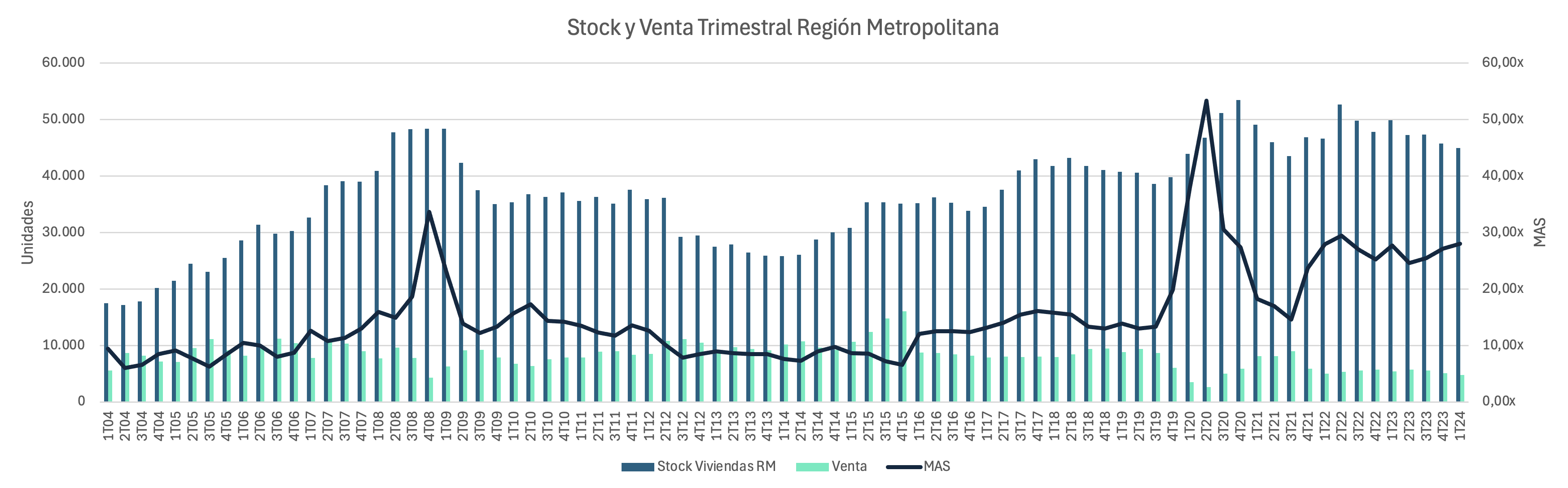

Al cierre de marzo 2024, el stock de viviendas en la Región Metropolitana se ubicó en 44.961, y, si bien, algo ha bajado desde el máximo histórico al cierre del cuarto trimestre 2020, donde se ubicó en 53.474, la venta continúa siendo históricamente baja en términos de unidades, con una venta trimestral de 4.814, la cifra más baja desde el cuarto trimestre de 2008 en plena crisis subprime, dejando fuera los dos primeros trimestres de 2020, en plena pandemia, donde las salas de venta no podían funcionar y la venta digital aún no tomaba el impulso que tiene hoy.

Si observamos cómo se relacionan los datos de stock y venta en términos relativos, y nos centramos en el indicador de meses para agotar stock (MAS), nos muestra de manera más clara dónde está parada la industria hoy respecto a años anteriores. Considerando este indicador (MAS) durante los últimos 20 años, la mediana trimestral es de 13.0x y el promedio se ubica en 15.2x. Además, el indicador se ha ubicado sobre 20.0x -evidenciando un escenario de baja absorción- solo en 16 trimestres; 2 durante la crisis subprime, el cuarto trimestre del 2008 y el primer trimestre de 2009, mientras que los 14 restantes se han presentado a partir del primer trimestre de 2020, abarcando 14 de los 17 trimestres desde entonces, y evidenciando el complejo escenario que continúa viviendo el mercado inmobiliario.

Lo expuesto, evidencia que estamos en un ciclo en donde la oferta y la demanda no se están encontrando. Por el lado de la oferta, los permisos de edificación solicitados para nuevas viviendas han bajado de manera importante, a 4.125 unidades durante el primer trimestre de 2024, cayendo un 15,7% respecto al primer trimestre de 2023 (4.893 unidades) y un 60,8% respecto al primer trimestre de 2022 (10.531 unidades), y siendo menor que la absorción de 4.814 unidades durante el periodo, mientras que el comportamiento de la demanda depende más de que baje la tasa de interés de largo plazo para los créditos hipotecarios.

Dado lo anterior, si consideramos la tasa de interés para los créditos hipotecarios una variable exógena, vemos que el mercado debiera tender a normalizarse por el lado de la oferta, a no ser que se intervenga el mercado desde el mundo político con medidas como la exención del IVA a las viviendas, lo cual tendría un impacto inmediato en el precio y la demanda. Otras medidas que se han planteado, como una regulación y control más eficiente en la permisología, tendrían un impacto más de mediano y largo plazo.

Ulises Hamasaki

Portfolio Manager Inmobiliario Fynsa AGF