Los mercados siguen optimistas respecto a un aterrizaje suave de la economía americana y que un mayor progreso en la inflación allanaría el camino a las tan esperadas bajas de tasas por parte de la Reserva Federal.

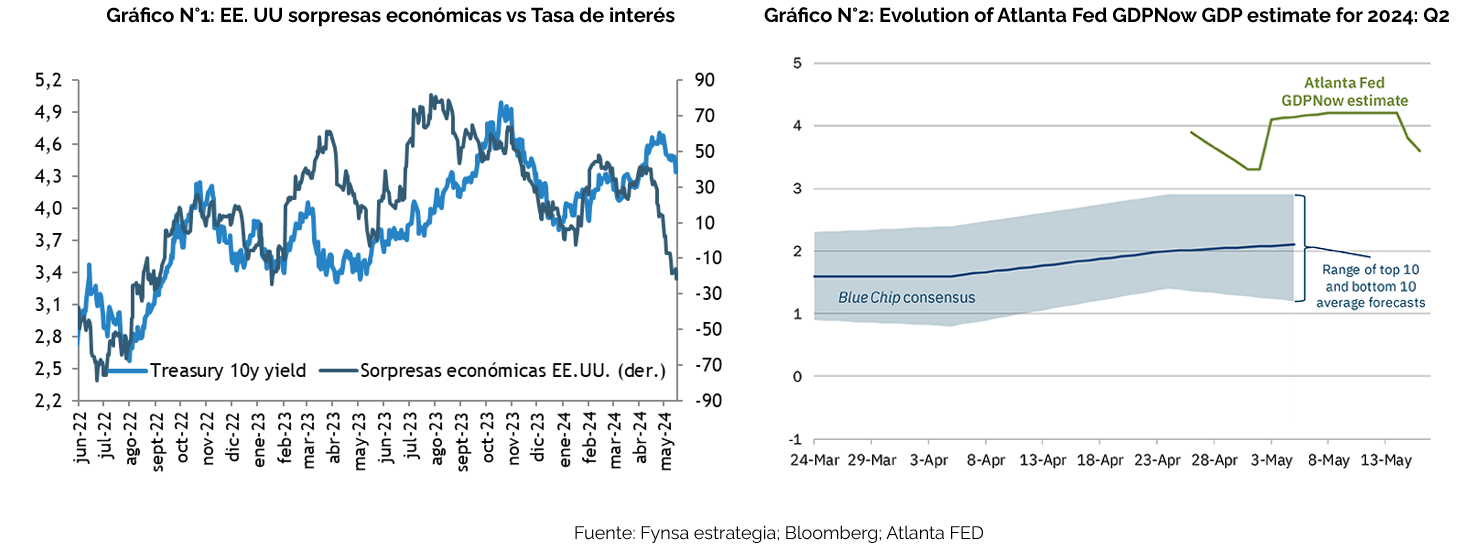

Pero a esta altura cabe preguntarse ¿qué tanto se están enfriando la economía y la inflación? Es cierto, en las últimas semanas los datos económicos en EE.UU. han estado sorprendiendo en general a la baja y eso le ha sacado presión de tasas de interés al mercado, pero sorpresas económicas negativas no son sinónimo de que la actividad sea débil.

Por el contrario, los datos de actividad recientes siguen mostrando un crecimiento sólido, y si bien los indicadores del mercado laboral muestran un mayor equilibrio, las recientes lecturas de inflación sugieren que los riesgos para la parte inflacionaria del mandato de la FED se mantienen todavía altos.

Observe, por ejemplo, la estimación para el crecimiento del segundo trimestre de la FED de Atlanta (que, por cierto, incorpora las recientes “sorpresas económicas negativas”). Con los datos entrantes del trimestre, el crecimiento del PIB de EE.UU. se está ejecutando a una tasa del 3.6% (bastante por sobre el potencial), liderado por un consumo que crece a una tasa del 3.4%.

Y durante esta semana conocimos los datos de inflación de abril, que en general estuvieron en línea con las estimaciones del mercado en términos interanuales, con la inflación general ubicándose en 3.4% interanual y la subyacente en 3.6%. Por supuesto, estas lecturas fueron interpretadas positivamente por el mercado, toda vez que veníamos de un par de meses con sorpresas al alza en la inflación y que las lecturas interanuales disminuyeron ligeramente respecto a marzo.

Pero la pregunta de fondo es: ¿Mejora realmente la inflación como para justificar bajas de tasas? Algo en el margen, pero nada espectacular. Se mantiene la tendencia deflacionaria en bienes y escaso progreso aún en servicios. El super core (inflación subyacente de servicios menos vivienda), en términos mensuales fue “solo de” +0.5%, menos que el 0,7% del mes pasado, sin embargo, la variación interanual se mantuvo sobre el 5.0%.

Así entonces, creemos que la información económica entrante indica que tomará más tiempo para que la Reserva Federal gane confianza respecto a la convergencia de la inflación y, por lo tanto, parece prudente mantener una postura restrictiva por más tiempo.

¿Significa esto que el mercado renunciará a algunos recortes de las tasas para este año? Probablemente no, pero en el mejor de los casos creemos que no serían más de 2 y la probabilidad que no se materialice ninguno ha ido aumentando.

¿Quiere decir que el próximo movimiento de tasas por parte de la FED pueda ser al alza y no a la baja? Nuevas alzas de tasas no son parte de nuestro escenario base y la necesidad de una mayor restrictividad se canalizaría con tasas actuales altas por más tiempo.

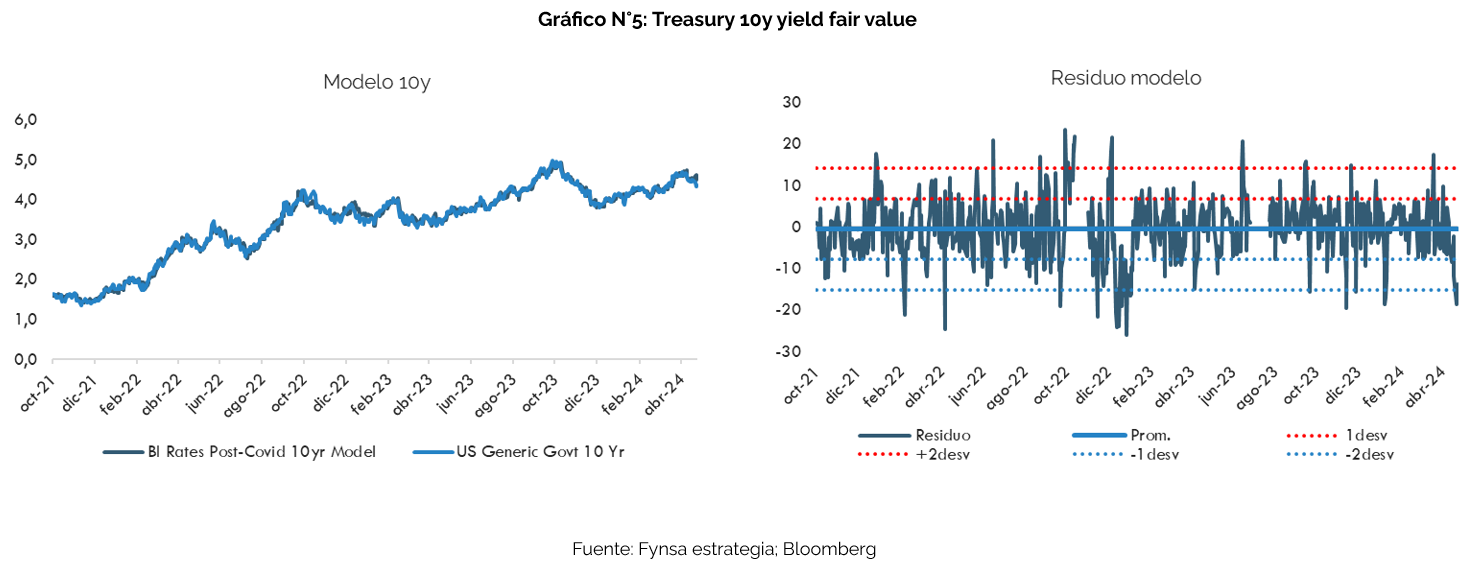

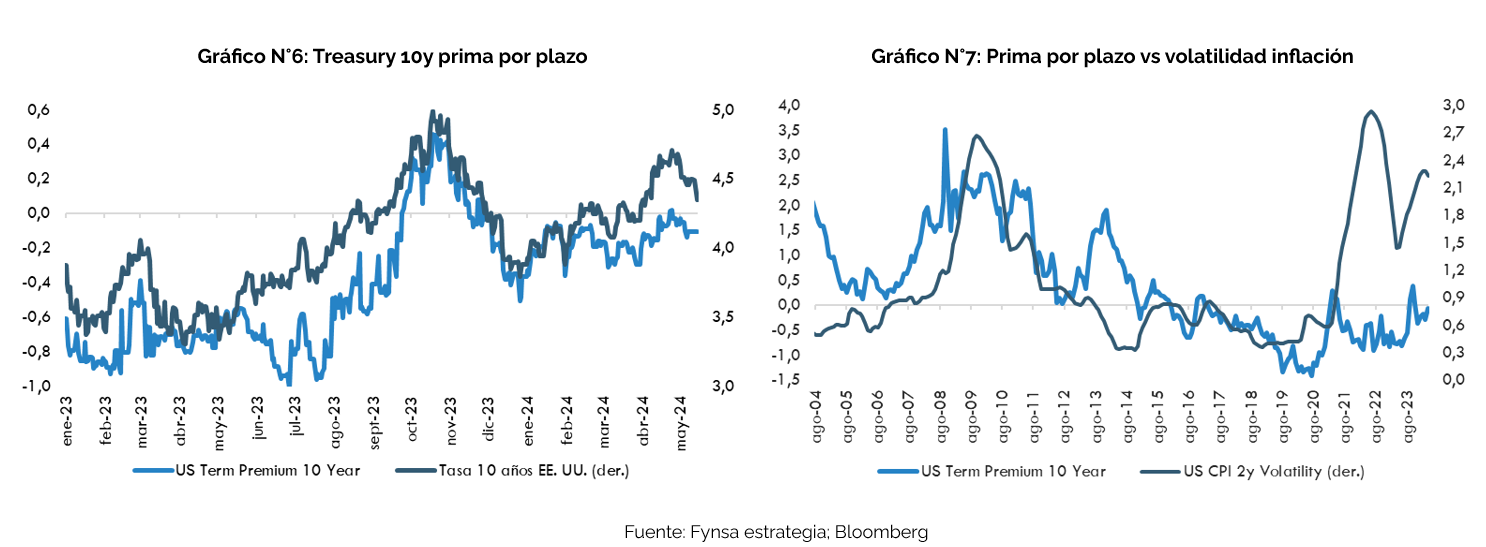

En este contexto, creemos que se mantendrá la volatilidad en la parte larga de la curva de tasas en medio de mayores presiones fiscales y alta volatilidad inflacionaria que no justifican a esta altura primas por plazo negativas. El treasury a 10 años cayó esta semana a niveles cercanos al 4,30%, después de haber cotizado en 4.75% a fines de abril, y con la información disponible no vemos mayor espacio para caídas adicionales en el corto plazo. De todas maneras, lo que se ha vuelto a validar después de este nuevo giro de tasas, es que el mercado se vuelve bastante sensible a duración cuando nos acercamos al 5% (que es la zona donde las tasas se consideran “baratas”).

Finalmente, en términos de duración, parece prudente seguir manteniendo una estrategia de renta fija en la parte corta/media de la curva (entre 3 y 5 años), hasta tener mayor evidencia de convergencia de la inflación y una política monetaria y fiscal “más amigable”.

¿Por qué no derechamente una duración corta? Porque en un contexto de más mediano/largo plazo, creemos que los vencimientos intermedios pueden ofrecer un punto óptimo entre el efectivo, donde los rendimientos disminuirán cuando comiencen los recortes de tasas de los bancos centrales, y los bonos de larga duración, que podrían enfrentarse a la presión del aumento de la oferta de bonos necesarios para financiar la creciente deuda soberana.