En julio, cuando los titulares de una posible recesión en EE.UU. se tomaban la agenda dada la contracción de la economía en el segundo trimestre, organizamos un Webinar, donde abordamos qué tan probable era en ese entonces que la economía americana estuviese ad-portas de una recesión (ver AQUÍ). Nuestras conclusiones en aquel momento apuntaban a un riesgo bajo de recesión, (más allá de que la caída del mercado, principalmente renta variable, apuntaba a una probabilidad alta), dado que desde lo económico y corporativo la evidencia era escasa, con un consumidor en buena forma, un mercado laboral fuerte y balances corporativos robustos.

Así también, la evidencia por el lado de la curva de rendimiento (un predictor bastante efectivo), tampoco entregaba mayores señales de un riesgo inminente de recesión, con una curva más bien plana y una política monetaria lejos de ser restrictiva.

Avancemos hasta hoy y varias cosas han cambiado

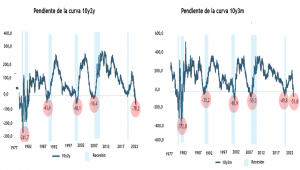

Y como se muestra en los gráficos adjuntos, la inversión la curva de rendimiento ha precedido a cada recesión desde la década del 70. Entonces la pregunta que sigue es: ¿Por qué esta vez debería ser diferente?

Mas allá de las señales del mercado de bonos, los mercados de renta variable no han evidenciado mayor stress, bajo el supuesto de que bastaría con la “moderación” esperada en el ritmo de ajuste de tasas por parte de la FED para evitar una recesión. También puede explicarse en el rezago entre que la curva se invierte (recuerde que es una señal de advertencia, no una recesión en régimen) y que la economía efectivamente cae en recesión, que en promedio son en torno a 12 meses y en ese transcurso los mercados pueden aun ser rentables.

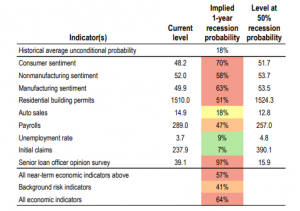

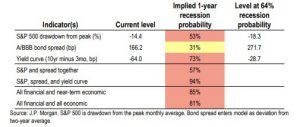

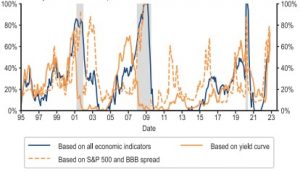

Estadísticas más, estadísticas menos, lo que nos interesa consignar es que los riesgos de recesión han ido aumentando y que a diferencia de lo que teníamos en julio, donde la probabilidad de recesión en EE.UU. a un año medida por distintos modelos (económicos y financieros), apuntaba a una probabilidad relativamente baja que en promedio no superaba el 30%. Esos números hoy superan el 50%, como se consigna en las tablas adjuntas de JPM.

Finalmente, la mayoría de los escenarios base para 2023 asumen o un soft landing o una recesión leve, bajo el supuesto de que la inflación se desacelerará de manera importante y que la tasa terminal de política estaría en el rango de 5,0% – 5,25%, algo ya incorporado mayormente en los precios (por lo tanto, cualquier cosa mucho más restrictiva que eso, acercaría a la economía a un hard landing). El problema es que, incluso en un escenario de soft landing, el upside potencial para los activos de riesgo parece limitado. Dicho de otra forma, la relación riesgo retorno desde los niveles actuales no es atractiva, que es una de las razones por la que la semana pasada recomendamos aumentar la exposición a renta fija y efectivo (treasuries cortos rentan sobre el 4,5%) de cara a un 2023 que, en primera instancia, se presenta bastante incierto (ver AQUÍ ).