Han sido años interesantes en el ámbito inmobiliario. Especialmente en EE.UU., uno de los mercados más dinámicos en esta clase de activo.

La pandemia obligó a la gran mayoría a permanecer y trabajar desde las casas, al menos por un tiempo. El mercado hotelero y de oficinas sufrió altos niveles de vacancia, y el mayor ingreso disponible de las personas se canalizó hacia la compra online, generando una alta demanda por activos industriales.

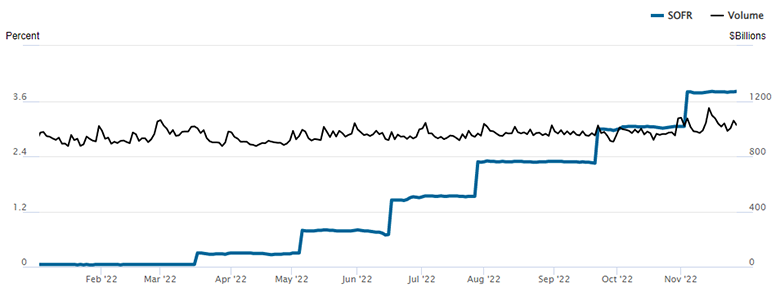

El 2022 se ha caracterizado por la necesidad de controlar la inflación. La Reserva Federal ha subido las tasas hasta el 4%,. Por otro lado, en la parte larga de la curva, los créditos hipotecarios (mortgages) a 30 años, se duplicaron desde niveles bajo 3% a 7% en los últimos 12 meses.

Según distintas fuentes, el déficit habitacional en EE.UU. estaría cercano a los 4 millones de viviendas, siendo los sectores de menores ingresos donde se concentra el mayor porcentaje. A nivel agregado, hay un total de 127,6 millones de familias en EEUU, y se crean alrededor de 1,8 millones de familia anualmente. .

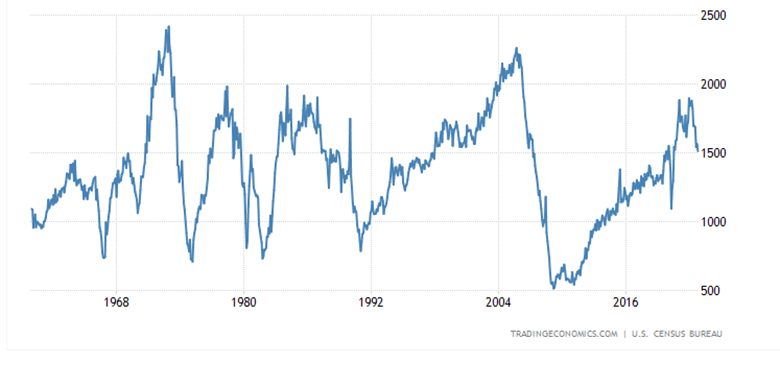

Tanto los permisos de construcción como el inicio de obras de construcción venían mostrando repuntes desde el año 2010, cuando se llegó a los mínimos post crisis financiera. Esto se aprecia en los siguientes gráficos:

Permisos de construcción

Housing starts

Venta viviendas existentes

Inventario de viviendas a la venta

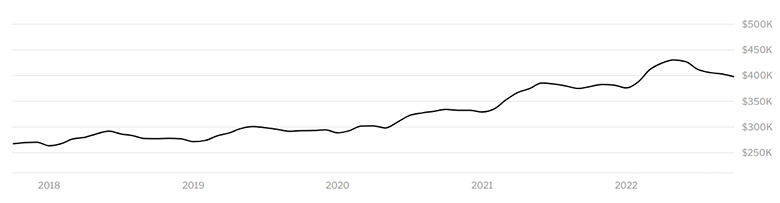

La escasez de viviendas, las bajas tasas de interés, el mayor ingreso disponible y capacidad de ahorro que se produjo en pandemia, ayudaron a que los precios de viviendas siguieran subiendo. Así en los últimos 5 años, el precio promedio subió un 48% según el sitio especializado Redfin.com. En tanto, el ingreso familiar promedio subió un 25% en mismo período.

Precio vivienda promedio

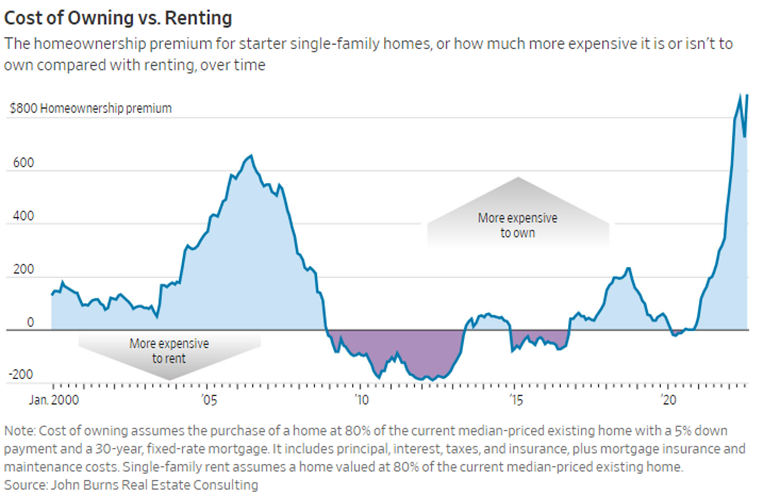

Precios de viviendas altos más el alza del costo financiero y la caída en ingreso disponible (inflación, vuelta oficina) ha llevado a las familias a postergar su decisión de compra. De hecho, en el siguiente gráfico, se puede apreciar que hoy es mucho más caro comprar que arrendar una vivienda.

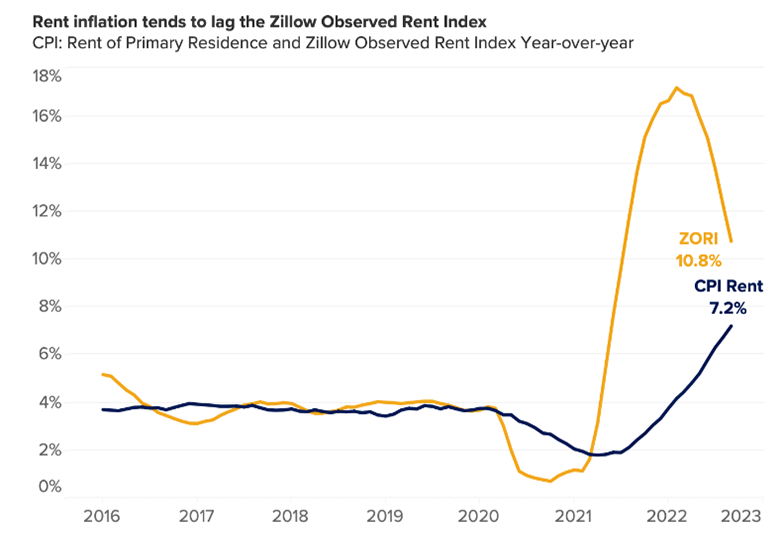

Esto claramente es atractivo a la hora de invertir en Renta Residencial. Por supuesto, hay que entender bien las estrategias y la estructura de capital/deuda de estas. Los arriendos no seguirán subiendo como lo hicieron en los últimos años, y en alguna medida ya se puede observar un punto de inflexión en el incremento de las rentas, como se puede observar aquí:

Nos encontramos frente a un mercado donde, pese a los ajustes que estamos viendo, sigue habiendo oportunidades, siempre y cuando nos enfoquemos en los segmentos donde las necesidades son más evidentes.

La escasez y necesidad de acceso a vivienda sigue vigente. Déficit de +4 millones de viviendas.

Alza en costos de construcción, aumento costo financiero, aumento precio propiedades hace menos accesible la compra de vivienda.

Es más barato arrendar que comprar, o al menos impacta menos el ingreso disponible.

Las variaciones en precios de arriendo tenderán a moderarse.

Juan Eduardo Biehl

Socio Director Comercial de Fynsa