A pocos días del anuncio del presidente Boric de una nueva estrategia nacional del litio, en Fynsa organizamos un Webinar que les permitiera a nuestros clientes comprender mejor el impacto de esta política pública en el desarrollo de esta industria en el país.

De todos los puntos que se conocen de esta estrategia, quizás el más polémico dice relación con la intención de que el estado participe en el ciclo completo de producción del litio, con una participación mayoritaria en el evento de asociarse con privados.

Los presidentes de los gremios empresariales han sido muy críticos con este anuncio, fundamentalmente por el rol protagónico que se le asigna al Estado y la desconfianza implícita que eso supone a la gestión del sector privado. Y las críticas parecen tener sustento. Basta darle un simple vistazo al desempeño del sector público y del sector privado en la misma industria minera para darse cuenta del temor que genera este anuncio. Codelco tiene serias fallas operacionales en todas sus divisiones y atrasos en sus proyectos. Su producción registró una caída de 172 mil toneladas en 2022, la más baja en 14 años y sus ganancias registraron un descenso de 63% respecto del 2021. La principal empresa pública de nuestro país tiene graves problemas de competitividad, una deuda de US$18 mil millones y un modelo que en palabras de su actual presidente se agotó. Como contrapartida, la minería privada (SQM y Abermale) aportó durante 2022 al Estado más de US$5.000 por la explotación del litio, el doble del aporte de Codelco al Fisco y un 39% de los ingresos previstos para los próximos doce años.

Y es aquí donde surge naturalmente la primera interrogante: ¿por qué se piensa que el Estado puede ser un buen gestor en la industria del litio cuando no ha demostrado serlo en otras industrias? Hoy cinco de las diez empresas públicas existentes pierden plata, dos de ellas potenciales explotadoras del litio. Codelco ganó US$4.400 millones menos el año pasado, EFE, Metro, Enami, TVN y Correos acumularon pérdidas en el mismo período de US$376 millones.

Teniendo a la vista estás cifras resulta inentendible que una estrategia nacional de explotación del litio no promueva una colaboración virtuosa entre el estado y el sector privado. En el modelo propuesto, con el Estado como socio mayoritario ¿existe alguna posibilidad de que un privado invierta US$700 millones en la construcción de una planta de litio cuando las decisiones claves de la compañía se adoptan por el directorio de una empresa pública cuya composición es más política que técnica?

Chile tiene una oportunidad única en la explotación de este mineral que no debe desaprovechar. El creciente interés en el negocio del litio se explica por las tasas de crecimiento en su demanda proyectada. Si, actualmente, la demanda es de aproximadamente 700 mil toneladas, cálculos conservadores estiman que para el año 2025 aumentará a 1.6 millones de toneladas y a 3 millones el 2030. Influye en esta demanda, entre otros, la penetración de vehículos eléctricos, hoy en promedio de un 12% y con una proyección de 45% para el año 2030. Los mayores centros de consumo de litio estarán en Europa y Asia, seguidos de Estados Unidos.

Cabe destacar que estas proyecciones incluyen nuevos segmentos de mercado en crecimiento, como el almacenamiento de energía, conocido como “energy storage”. La demanda en este sector también podría impulsar un aumento en la producción y consumo de litio, lo que refuerza la importancia de desarrollar una política sólida para la industria.

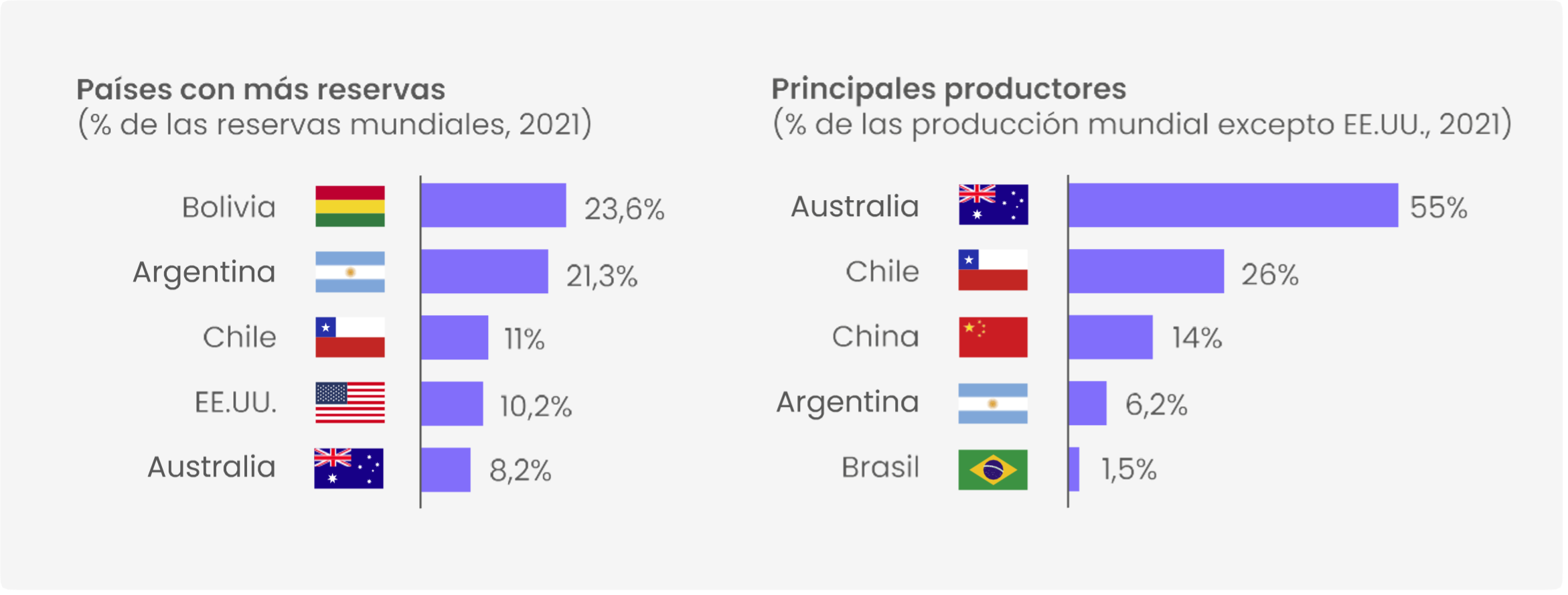

En términos de reservas de litio, Bolivia lidera, seguida por Argentina, que cuenta con más de 30 proyectos en la actualidad (es importante mencionar que algunas empresas han estado operando por más de 20 años). Chile, Estados Unidos y Australia también tienen importantes reservas de litio. Sin embargo, aunque Australia no posee las mayores reservas, destaca por ser el mayor productor de litio a nivel mundial. Este contraste muestra la importancia de la eficiencia en la explotación y producción de litio, independientemente del tamaño de las reservas en un país.

Considerando esta realidad, urge acelerar el desarrollo de esta industria con el fin de satisfacer una demanda inmediata. El tiempo y costo que implica concretar un proyecto minero de esta envergadura exige actuar con rapidez y todo indica que estamos rezagados.

Aunque aún hay mucho camino por recorrer y desafíos que enfrentar, debemos seguir atentamente la evolución del mercado del litio y las oportunidades que surjan. La colaboración entre el sector público y privado será crucial para el éxito y el crecimiento sostenible de la industria del litio.